Сведения о среднесписочной численности работников

Сведения о среднесписочной численности работников за предшествующий календарный год, по форме КНД 1110018 ежегодно подаются организациями и предпринимателями с сотрудникам.

Кто должен сдавать сведения о ССЧ

Согласно пункта 3 статьи. 80 Налогового кодекса РФ, сведения о среднесписочной численности (ССЧ) должны сдавать все организации и индивидуальные предприниматели, имеющие наемных работников.

Если численность сотрудников для отчета превышает 100 человек, сведения должны сдаваться в электронный форме. Для численности до 100 человек можно выбрать между электронной и бумажной формой отчета.

Если в организации нет сотрудников, сведения так же подаются, в качестве ССЧ указывается 0 человек.

Отдельно подавать сведения по обособленным подразделениям не требуется. Сотрудников обособленного подразделения учитывают при расчете среднесписочной по всей организации.

Когда сдаются сведения

Срок сдачи до 20 января, года следующего за отчетным периодом. Срок подачи сведений за 2019 год – 20 января 2020 года.

Для организаций созданных в течение года, необходимо подать сведения не позднее 20 числа месяца, следующего за месяцем создания. Такое же правило распространяется на реорганизованные юридические лица

Ответственность за непредставление

За непредставление сведений о среднесписочной численности штраф составляет 200 рублей.

Как рассчитать среднесписочную численность

В среднесписочную численность (ССЧ) включаются только работники с основным местом работы. Внешние совместители и работники по договорам в расчете не учитываются. Внутренние совместители учитываются как один человек.

При расчете за год, квартал и другой период более месяца рассчитывают на основе средней численности за каждый месяц. Для расчета ССЧ за месяц, потребуется сложить ССЧ полностью занятых работников и среднюю численность не полностью занятых работников. Не полностью занятые - это только те, кто трудится неполное время по соглашению. Тех, кому неполное время полагается по закону, учитывайте как полностью занятых.

ССЧ за месяц рассчитывают на основе списочной численности за каждый календарный день месяца для полностью занятых работников. Пример расчета, списочная численность с 1 по 21 июня - 50 человек, а с 22 по 30 июня - 51 человек. В этом случае, за июнь - 50,3 ((50 чел. x 21 дн. + 51 чел. x 9 дн.) / 30 дн.). С учетом округления - 50 чел.

В расчет списочной включаются все полностью занятые работники, которые числятся в организации на конкретный день. Неважно, работал человек в этот день, был в отпуске или больничном. Не учитываются только работники в отпуске по беременности и родам, неоплачиваемым учебным отпускам и неработающие в отпуске по уходу за ребенком. Если работник трудится неполное рабочее время, в отпуске по уходу за ребенком, он включается в расчет.

Списочная численность в выходные и праздники равна численности за предшествующий рабочий день.

Информация о количестве рабочих часов в месяце содержится в производственном календаре. В отработанные дни включаются и рабочие дни, попадающие на отпуск и больничный. За каждый такой день учитывается столько же часов, сколько сотрудник отработал в последний день перед отпуском или больничным.

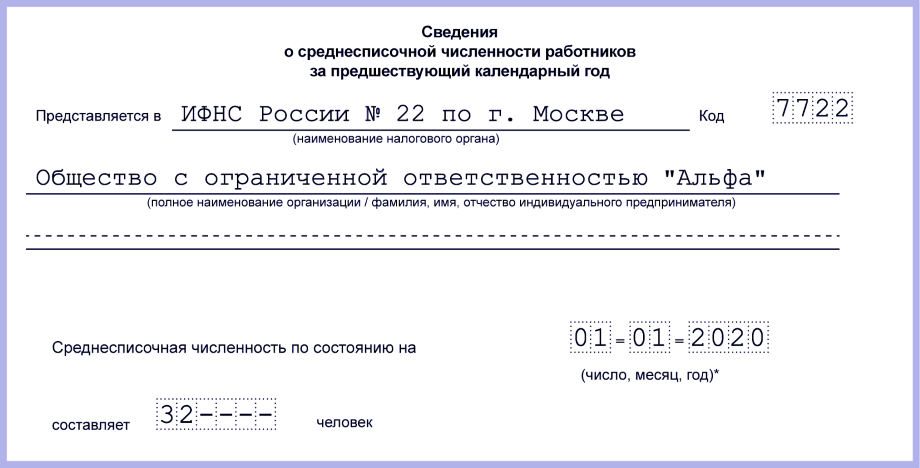

Образец заполнения сведений о среднесписочной численности.

| Скачать документ | Размер |

|---|---|

| 55 KB | |

| 240.41 KB |